Análisis de punto de equilibrio

El análisis de punto de equilibrio constituye una herramienta fundamental dentro de la teoría económica aplicada y la administración financiera, debido a que permite comprender con precisión la relación estructural entre tres variables esenciales en cualquier sistema productivo: los ingresos, los costos y el resultado económico derivado de su interacción. Desde una perspectiva científica, este análisis no se limita a identificar un valor numérico, sino que establece un modelo conceptual que describe el comportamiento de una organización frente a distintos niveles de actividad.

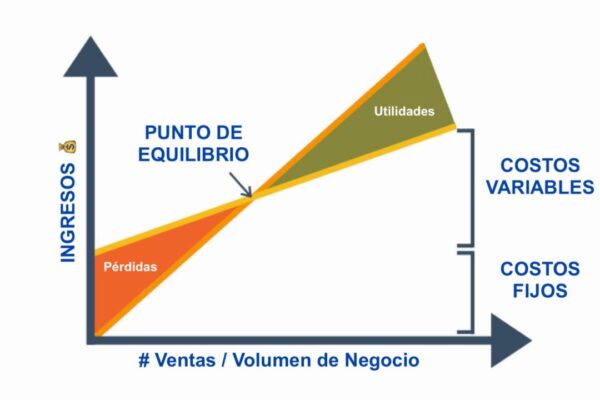

El punto de equilibrio puede definirse como aquel estado en el cual el sistema económico alcanza una condición de neutralidad financiera, es decir, cuando los ingresos totales generados por la venta de bienes o servicios son exactamente iguales a los costos totales incurridos para producirlos. En este punto específico, la utilidad es nula, lo que implica que la organización no experimenta ni ganancias ni pérdidas. Este equilibrio no es trivial, ya que representa el umbral mínimo de operación necesario para garantizar la sostenibilidad económica en el corto plazo.

Para comprender por qué este punto es relevante, es necesario analizar la estructura de los costos. Los costos totales se componen de dos categorías diferenciadas: los costos fijos y los costos variables. Los costos fijos son aquellos que permanecen constantes independientemente del nivel de producción o ventas, dentro de un rango determinado de operación. Ejemplos típicos incluyen el arrendamiento de instalaciones, las primas de seguros y ciertos impuestos. Desde el punto de vista analítico, estos costos representan una carga estructural que la organización debe cubrir aun cuando no produzca ninguna unidad.

Por otro lado, los costos variables están directamente vinculados al volumen de producción. A medida que se incrementa la cantidad de unidades producidas, estos costos aumentan de manera proporcional. Entre ellos se encuentran la materia prima, la mano de obra directa y ciertos consumos energéticos. Esta dualidad entre costos fijos y variables introduce una dinámica particular en la función de costos totales, la cual puede representarse como una combinación lineal de ambos componentes.

El ingreso total, en contraste, depende del precio de venta por unidad y del número de unidades vendidas. Matemáticamente, se expresa como el producto de estas dos variables. El punto de equilibrio surge precisamente cuando esta función de ingresos intersecta la función de costos totales. Este cruce tiene una interpretación económica clara: es el nivel de ventas en el cual cada unidad vendida contribuye no solo a cubrir su propio costo variable, sino también a absorber una parte proporcional de los costos fijos.

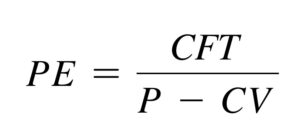

La fórmula del punto de equilibrio sintetiza esta relación de manera precisa:

En esta expresión, el denominador, que corresponde a la diferencia entre el precio de venta unitario y el costo variable unitario, se conoce como margen de contribución. Este margen representa la cantidad de recursos que cada unidad vendida aporta para cubrir los costos fijos. Desde un enfoque analítico, el margen de contribución es un indicador clave, ya que determina la velocidad con la cual la organización puede alcanzar el equilibrio. Un margen elevado implica que se requieren menos unidades vendidas para cubrir los costos fijos, mientras que un margen reducido indica una mayor dificultad para alcanzar dicho punto.

El análisis de punto de equilibrio es particularmente valioso porque permite explorar escenarios hipotéticos y evaluar el impacto de cambios en las variables fundamentales. Por ejemplo, una modificación en el precio de venta, en los costos variables o en los costos fijos altera directamente la posición del punto de equilibrio. Esto convierte a la herramienta en un instrumento de simulación que facilita la toma de decisiones estratégicas, como la fijación de precios, la introducción de nuevos productos o la evaluación de proyectos de inversión.

Además, desde una perspectiva gráfica, el punto de equilibrio puede visualizarse como la intersección entre la recta de ingresos totales y la recta de costos totales en un plano cartesiano. Esta representación no solo refuerza la comprensión conceptual, sino que también permite identificar de manera intuitiva las zonas de pérdida y de ganancia. A la izquierda del punto de equilibrio, los costos superan a los ingresos, lo que genera pérdidas; a la derecha, los ingresos exceden a los costos, produciendo utilidades.

En términos más amplios, el análisis de punto de equilibrio refleja un principio fundamental de los sistemas productivos: la necesidad de alcanzar un nivel mínimo de actividad para justificar la existencia de una estructura de costos. Este principio es aplicable tanto a pequeñas empresas como a grandes organizaciones, e incluso a proyectos individuales. Al proporcionar una base cuantitativa para evaluar la viabilidad económica, el análisis de punto de equilibrio se convierte en una herramienta indispensable para la planificación, el control y la toma de decisiones en entornos caracterizados por la incertidumbre y la competencia.

M.R.E.A.