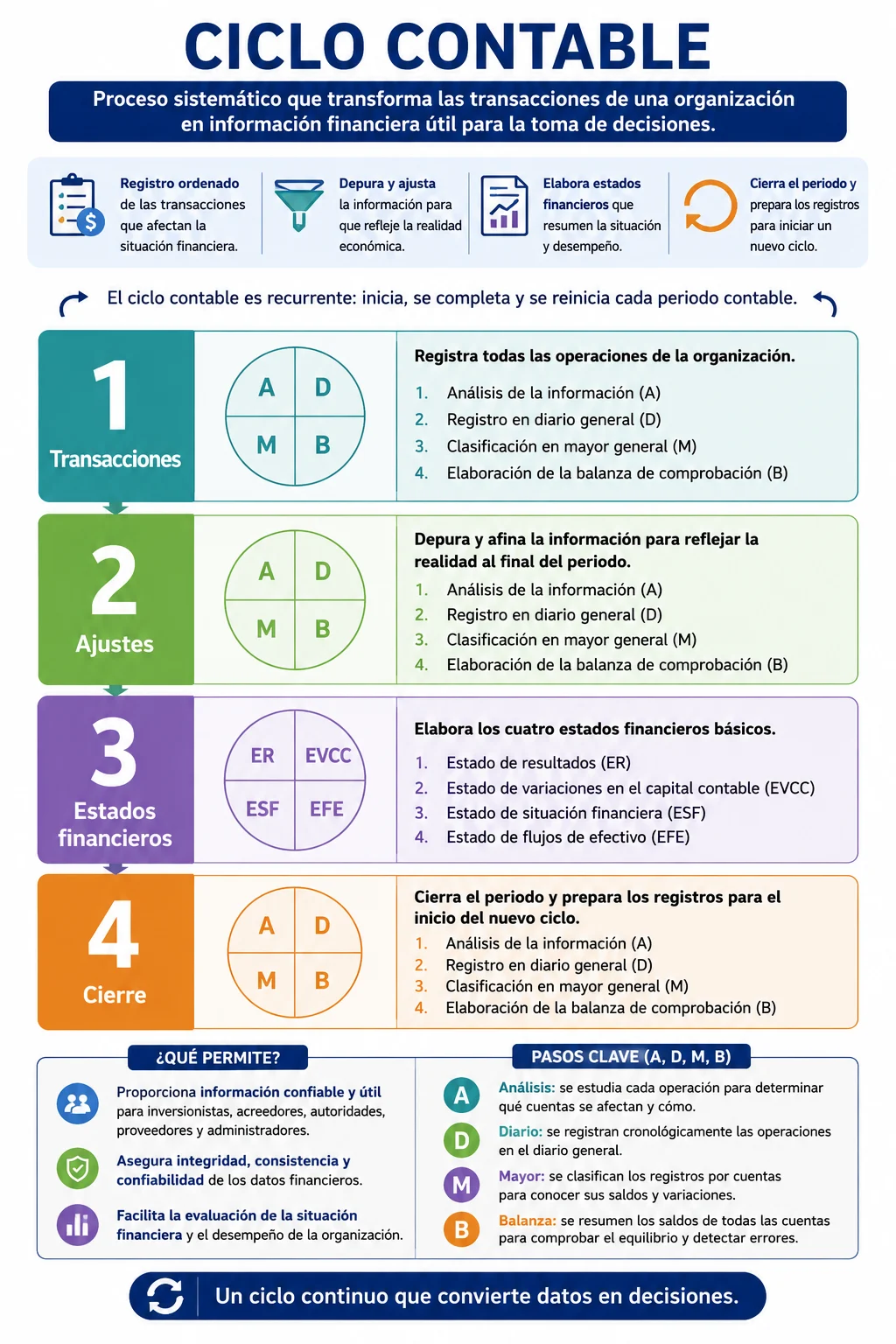

Ciclo contable

El ciclo contable constituye el conjunto sistemático y ordenado de procedimientos mediante los cuales una organización económica identifica, registra, clasifica, procesa, resume y comunica los efectos financieros derivados de las operaciones que realiza durante un periodo determinado. Su existencia responde a una necesidad fundamental de toda entidad económica: transformar una gran cantidad de hechos y transacciones dispersas en información financiera estructurada, verificable y útil para la toma de decisiones.

Toda organización, independientemente de su tamaño o actividad, genera diariamente numerosos acontecimientos económicos. Compra mercancías, vende productos, paga salarios, adquiere activos, recibe préstamos, liquida obligaciones, cobra cuentas pendientes y realiza múltiples operaciones que modifican continuamente su situación financiera. Si estos hechos no fueran registrados de manera sistemática, resultaría imposible conocer con precisión cuánto posee la entidad, cuánto debe, cuánto ha ganado o perdido y cuál es su capacidad para generar recursos en el futuro.

Por esta razón surge el ciclo contable como un proceso integral destinado a construir una base de datos financiera confiable. Dicha base de datos no se limita a almacenar información; su finalidad principal consiste en convertir los datos de las operaciones económicas en conocimiento útil para los distintos usuarios de la información financiera. Entre estos usuarios se encuentran inversionistas, acreedores, instituciones financieras, autoridades gubernamentales, proveedores, administradores y otros interesados que requieren información objetiva para evaluar la situación y desempeño de la organización.

Desde una perspectiva científica, el ciclo contable puede entenderse como un sistema de procesamiento de información. En este sistema, los datos de entrada son las transacciones económicas realizadas por la entidad. Estos datos son sometidos a una serie de procedimientos técnicos que permiten analizarlos, clasificarlos y resumirlos. Finalmente, el resultado del proceso son los estados financieros, que constituyen la salida del sistema y representan una síntesis estructurada de la realidad económica de la organización.

El ciclo contable inicia con la ocurrencia de una transacción y concluye con la elaboración y análisis de los estados financieros correspondientes al periodo. Sin embargo, su característica más importante es su naturaleza recurrente. Una vez concluido un periodo contable, el proceso no termina definitivamente, sino que se reinicia para el siguiente periodo. Por ello se habla de un ciclo, ya que las mismas etapas se repiten continuamente mientras la organización mantenga sus operaciones.

La importancia de este proceso radica en que permite mantener la integridad, consistencia y confiabilidad de la información financiera. Cada etapa tiene como propósito verificar, depurar y organizar la información obtenida en la etapa anterior, reduciendo la posibilidad de errores y aumentando la calidad de los datos utilizados para la toma de decisiones.

El ciclo contable está integrado por cuatro módulos fundamentales: transacciones, ajustes, estados financieros y cierre.

El primer módulo corresponde a las transacciones. Esta etapa constituye el punto de partida de todo el proceso contable. Una transacción es cualquier acontecimiento económico que afecta la situación financiera de la entidad y que puede medirse en términos monetarios. Ejemplos de ello son las ventas, compras, pagos, cobros, inversiones y financiamientos.

La relevancia de este módulo radica en que ninguna información financiera puede existir sin un registro adecuado de los hechos económicos que la originan. Durante esta etapa se identifican las operaciones realizadas, se analiza su naturaleza económica y posteriormente se registran de manera cronológica y ordenada. El objetivo es garantizar que todas las actividades con impacto financiero queden documentadas y puedan ser consultadas posteriormente.

Sin embargo, el simple registro inicial de las operaciones no garantiza por sí mismo la exactitud de la información financiera. A medida que transcurre el periodo contable pueden surgir situaciones que requieren correcciones, actualizaciones o reconocimientos adicionales. Por esta razón existe el segundo módulo denominado ajustes.

Los ajustes representan un proceso de depuración y afinación de la información previamente registrada. Su finalidad es lograr que los registros contables reflejen con la mayor precisión posible la realidad económica de la entidad al final del periodo. Muchas operaciones generan efectos que se extienden a través del tiempo, como depreciaciones, amortizaciones, acumulación de intereses, gastos pendientes de pago o ingresos aún no cobrados. Si estos efectos no fueran reconocidos mediante ajustes, los estados financieros mostrarían una imagen distorsionada de la situación financiera y de los resultados obtenidos.

Los ajustes permiten aplicar adecuadamente los principios y normas contables, asegurando que los ingresos y gastos sean reconocidos en el periodo que realmente les corresponde y no simplemente cuando ocurre el movimiento de efectivo. De esta manera se mejora significativamente la calidad de la información financiera.

Una vez registradas las transacciones y realizados los ajustes necesarios, se procede al tercer módulo: la elaboración de los estados financieros.

Los estados financieros representan el producto final del proceso contable. Constituyen informes estructurados que resumen toda la información acumulada durante el periodo y permiten evaluar la situación económica de la entidad desde diferentes perspectivas.

Generalmente se elaboran cuatro estados financieros básicos. El estado de situación financiera muestra los activos, pasivos y capital contable de la entidad en una fecha determinada. El estado de resultados presenta los ingresos, costos y gastos que permitieron determinar la utilidad o pérdida del periodo. El estado de cambios en el capital contable informa las modificaciones ocurridas en la participación de los propietarios. El estado de flujo de efectivo explica los movimientos de entrada y salida de efectivo generados por las actividades de operación, inversión y financiamiento.

Estos informes constituyen la principal herramienta de comunicación entre la organización y los usuarios externos, ya que condensan miles o incluso millones de transacciones individuales en información comprensible y útil para la toma de decisiones.

Finalmente, el ciclo concluye con el módulo de cierre. Esta etapa tiene como propósito preparar el sistema contable para el inicio de un nuevo periodo de contabilización. Durante el cierre se realizan los registros necesarios para cancelar temporalmente determinadas cuentas relacionadas con ingresos, costos y gastos, transfiriendo sus saldos a las cuentas correspondientes de resultados acumulados.

El cierre permite separar claramente la información de un periodo respecto de la siguiente etapa contable. Sin este procedimiento sería imposible determinar con precisión los resultados obtenidos en cada ejercicio económico y evaluar adecuadamente el desempeño de la organización a lo largo del tiempo.

Excepto en el módulo de estados financieros, los demás módulos del ciclo contable se desarrollan mediante cuatro actividades fundamentales conocidas tradicionalmente como Análisis, Diario, Mayor y Balanza, frecuentemente representadas por las letras A, D, M y B.

La primera actividad es el análisis de la información. En esta fase se estudia cada operación para determinar cuáles cuentas contables resultan afectadas y de qué manera se modifican. Este análisis exige comprender la naturaleza económica de la transacción y aplicar correctamente las reglas del sistema de partida doble. Una interpretación incorrecta en esta etapa puede generar errores que se propaguen durante todo el proceso contable.

La segunda actividad es el registro en el diario general. Una vez analizada la operación, se registra cronológicamente en el libro diario. Este registro constituye la evidencia formal de que la transacción fue reconocida por el sistema contable. El diario general permite conservar un historial completo y ordenado de todas las operaciones realizadas.

La tercera actividad es la clasificación en el mayor general. Mientras el diario registra las operaciones en orden temporal, el mayor las organiza por cuentas. Este procedimiento permite concentrar en cada cuenta todos los movimientos relacionados con un mismo elemento financiero, facilitando el conocimiento de sus saldos y variaciones.

La cuarta actividad consiste en la elaboración de la balanza de comprobación. Este documento resume los saldos de todas las cuentas y permite verificar que los registros contables mantengan el equilibrio derivado del sistema de partida doble. Además, funciona como una herramienta de control interno que ayuda a detectar posibles errores antes de continuar con las siguientes etapas del ciclo.

La secuencia Análisis, Diario, Mayor y Balanza se repite tanto en el módulo de transacciones como en los procesos de ajustes y cierre. Esta repetición demuestra que el ciclo contable no es simplemente una acumulación de registros, sino un procedimiento metodológico diseñado para garantizar la calidad de la información financiera mediante sucesivas etapas de revisión, clasificación y comprobación.

El ciclo contable es un proceso continuo, sistemático y estructurado que transforma los hechos económicos de una organización en información financiera útil para la toma de decisiones. A través de los módulos de transacciones, ajustes, estados financieros y cierre, así como mediante las actividades de análisis, registro, clasificación y comprobación, se logra que los datos dispersos de la actividad económica se conviertan en informes confiables que reflejan fielmente la realidad financiera de la entidad y sirven de fundamento para la administración eficiente de sus recursos.

M.R.E.A.